Após a injeção de liquidez no mercado financeiro, com a liberação de R$ 1,2 trilhão para as instituições financeiras emprestarem, dados divulgados nesta terça-feira (28) pelo Banco Central mostram que o volume de crédito bancário subiu em março.

Este movimento foi acompanhado, ainda segundo informações oficiais, por uma queda na taxa média de juros cobradas pelas instituições financeira.

Entretanto, isso não aconteceu em todas as linhas de crédito. No cartão de crédito rotativo das pessoas físicas, a taxa de juros avançou no mês passado.

Crédito bancário sobe

O crédito bancário apresentou um aumento de 2,85% em março, na comparação com o mês anterior, para um volume total em mercado de R$ 3,587 trilhões. Em fevereiro, o valor era de R$ 3,487 trilhões.

Segundo informações do BC, essa foi a maior expansão mensal deste indicador desde setembro de 2008 – quando cresceu 3,68%.

Questionado sobre o relato das empresas de que os bancos estariam retendo linhas de crédito no cenário de incerteza, decorrente do novo coronavírus, o chefe do Departamento de Estatísticas do BC, Fernando Rocha, afirmou que a instituição não recebe informações sobre a demanda pelos empréstimos.

“Só temos a informação do crédito ofertado, e podemos deduzir que houve aumento de demanda. Mas os dados não apresentam o quanto teria sido pedido. Se foi acima disso [do valor ofertado]. Mas os créditos ofertados já representam um crescimento significativo”, disse.

Ele confirmou, ainda, que houve um aumento do crédito por meio de linhas de fluxo de caixa para as empresas (capital de giro e desconto de duplicatas), que geralmente são pré-aprovadas pelos bancos para companhias que já são clientes.

“A partir desse fluxo, os bancos já têm limites pré-aprovados pelas empresas. É mais ou menos como é o cheque especial para pessoas físicas”, afirmou Rocha.

Os números divulgados revelam que o crescimento foi registrado no crédito para as empresas, com alta de 6,4% no mês passado, para R$ 1,5 trilhão. Equanto isso, o saldo total para as pessoas físicas avançou bem menos (0,3%), para R$ 2,1 trilhões.

“Em março, ocorreu expansão tanto nas modalidades com influência sazonal [desconto de duplicatas e recebíveis, antecipação de faturas de cartão] quanto nas relacionadas a fluxo de caixa [capital de giro], e nas de comércio exterior [adiantamentos sobre contratos de câmbio, financiamentos a exportações]”, informou o BC.

De acordo com Fernando Rocha, o aumento do crédito bancário em março também está relacionado à alta do dólar, por conta das linhas relacionadas com o comércio exterior.

“A desvalorização faz com que a mesma quantidade de dólares exportados possa servir de garantia por um saque maior de recursos [em algumas linhas de crédito], que têm taxas mais baixas”, disse ele.

No caso das concessões de crédito, houve uma alta de 28,6% no mês passado somando R$ 396 bilhões. Em fevereiro, o volume de novas operações de crédito concedidas somou R$ 308,5 bilhões.

Juros bancários médios e ‘spread’

De acordo com o BC, houve queda nos juros médios das instituições com recursos livres (sem contar BNDES, crédito rural e imobiliário) fevereiro para março.

- a taxa média total (pessoa física e jurídica) passou de 34,1% ao ano, em fevereiro, para 33,2% ao ano em março.

- os juros nas operações com pessoas físicas passaram de 46,7% ao ano, em fevereiro, para 46,1% ao ano, em março deste ano.

- a taxa média cobrada das empresas caiu de 17% ao ano, em fevereiro, para 16,6% ao ano, no mês passado.

A queda dos juros bancários médios, e das operações com pessoas físicas, acontece em um momento de redução também da taxa básica de juros da economia. Em março, a Selic foi baixada pelo BC para 3,75% ao ano – o menor patamar da história.

O BC explicou que o aumento das linhas de crédito para o comércio exterior, estimuladas pela desvalorização do dólar, contam com juros mais baixos (vinculados ao mercado internacional). Acrescentou que isso também contribuiu para a redução da taxa média de juros.

De acordo com o BC, os juros bancários caíram mais do que a taxa básica no mês passado. Com isso, o “spread” bancário (diferença entre quanto bancos pagam pelos recursos e quanto cobram dos clientes) médio passou de 28,9 pontos percentuais, em fevereiro, para 27,5 pontos percentuais em março.

Nas operações com pessoas físicas, houve redução de 41,3 pontos em janeiro para 40,1 pontos em fevereiro deste ano. Com isso, mesmo com a redução no mês passado, o “spread” bancário ainda segue em patamar elevado para padrões internacionais.

O “spread” é composto pelo lucro dos bancos, pela taxa de inadimplência, por custos administrativos, pelos depósitos compulsórios (que são mantidos no Banco Central) e pelos tributos cobrados pelo governo federal, entre outros.

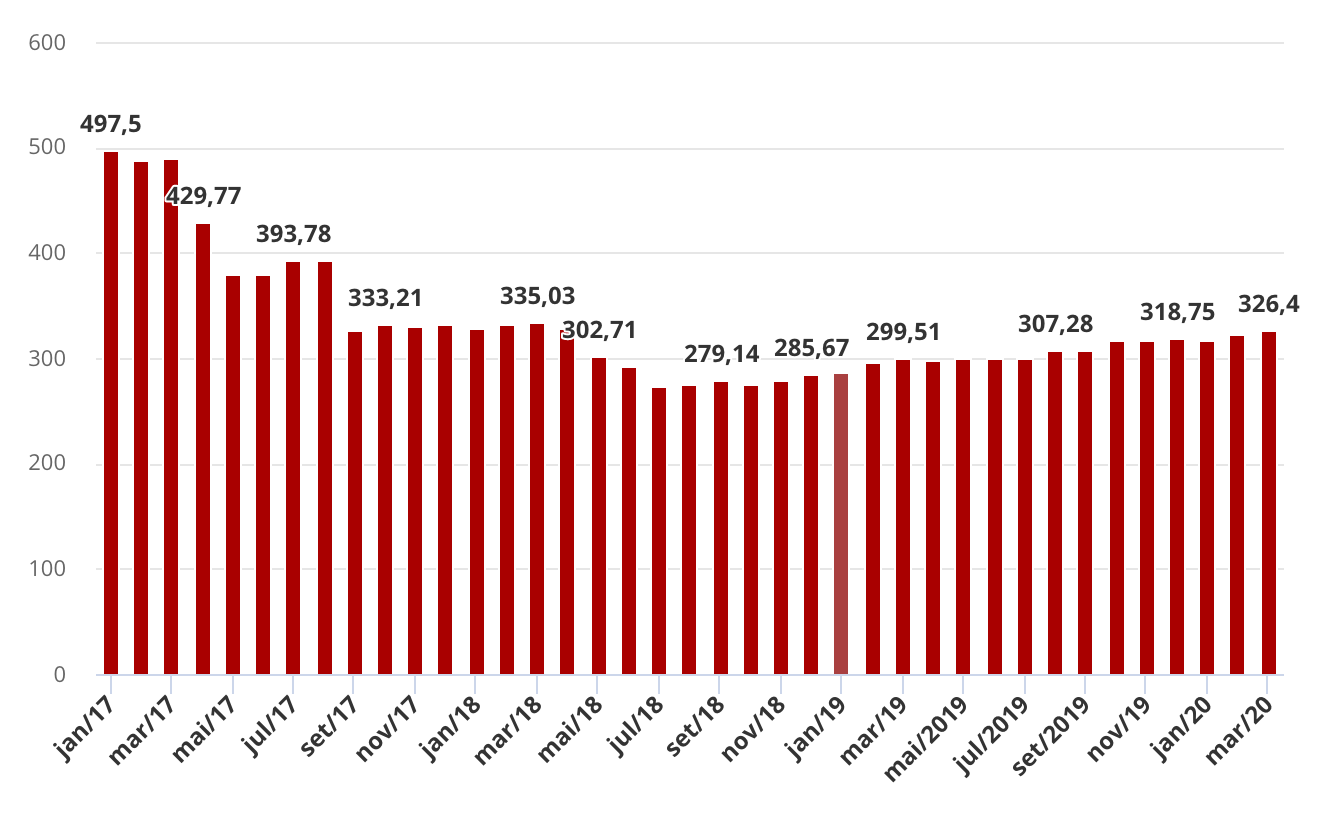

Cartão de crédito rotativo

A redução nas taxas de juros bancárias, entretanto, não foi generalizada no mês passado. Os números do BC mostram que houve elevação na taxa cobrada no cartão de crédito rotativo.

Segundo a instituição, a taxa média dessa modalidade de crédito passou de 322,6% ao ano, em fevereiro, para 326,4% ao ano, em março – o maior valor desde abril de 2018 (328,1%), ou seja, em 22 meses.

O crédito rotativo do cartão de crédito pode ser acionado por quem não pode pagar o valor total da sua fatura na data do vencimento, mas não quer ficar inadimplente.

Para usar o crédito rotativo, o consumidor paga qualquer valor entre o mínimo e total da fatura. O restante é automaticamente financiado e lançado no mês seguinte, com juros.

Essa é uma das linhas de crédito mais caras do mercado e, segundo analistas, deve ser evitada. A recomendação é que os clientes bancários paguem todo o valor da fatura mensalmente.

Cheque especial

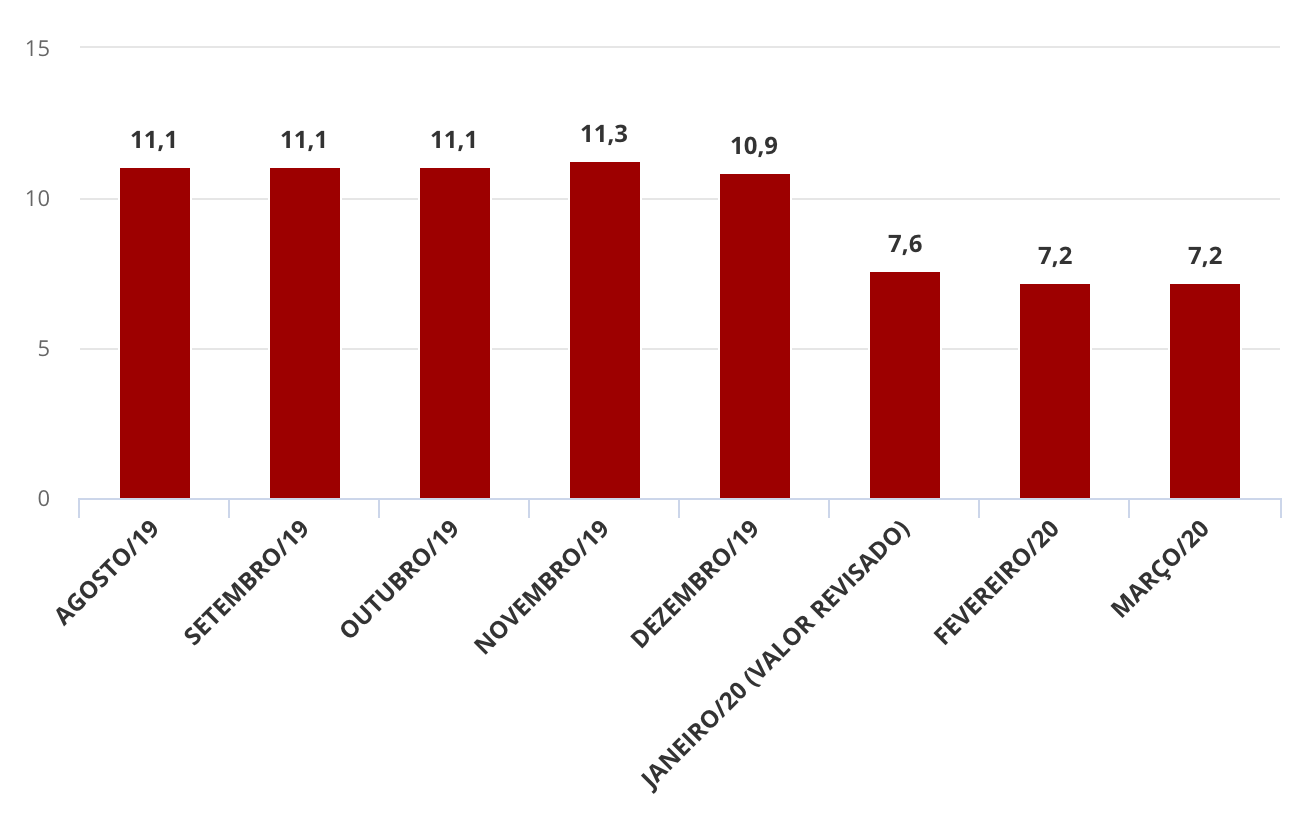

Já os juros bancários cobrados de pessoas físicas no cheque especial registraram estabilidade em março e, assim, continuaram abaixo do teto estabelecido pelo Banco Central para essa modalidade de crédito.

De acordo com a instituição, a taxa média dos bancos nas operações com cheque especial somou 130% ao ano (7,2% ao mês) em março, o terceiro mês de vigência da regra que impôs limites para os juros. Em fevereiro, estava em 130,6% ao ano (7,2% ao mês).

Desde janeiro, o limite para a taxa de juros do cheque especial pessoa física fixado pelo Banco Central é de 8% ao mês, o equivalente a cerca de 150% ao ano.

Pelas regras definidas pelo Banco Central, os bancos já podem cobrar tarifa para disponibilizar crédito por meio do cheque especial para pessoas físicas no valor acima de R$ 500, mas as maiores instituições financeiras do país informaram que não levarão adiante essa cobrança.

Apesar da queda, o cheque especial ainda é uma linha cara, quando comparada com os juros médios para pessoas físicas. Ela é classificada como “emergencial” e, segundo analistas, deve ser utilizada, somente se for realmente necessário, por um período curto de tempo.

Juros bancários elevados

Apesar da redução em março, os juros bancários ainda seguem elevados para padrões internacionais. Isso contribui para inibir o consumo e também os investimentos na economia brasileira. Esse é um dos problemas, segundo economistas, a serem enfrentados pela gestão do presidente Jair Bolsonaro.

Dados do BC mostram que os cinco maiores conglomerados bancários do país tinham, no fim de 2018, 84,8% do mercado de crédito. Esse cálculo inclui os bancos comerciais, os múltiplos com carteira comercial e as caixas econômicas.

No ano passado, a rentabilidade dos bancos brasileiros ficou no maior nível em sete anos e o lucro líquido dos bancos somou R$ 98,5 bilhões, recorde da série histórica que começa em 1994.

Fonte: Globo.com